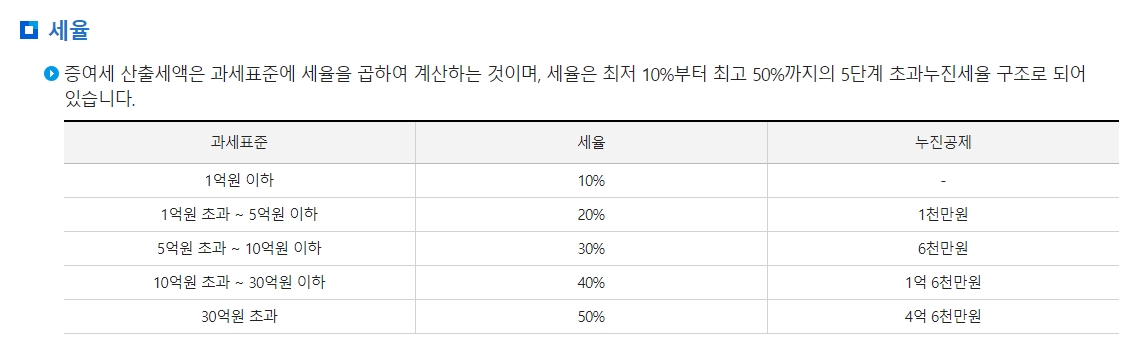

증여세는 타인으로부터 재산을 무상으로 이전받을 때 부과되는 세금으로, 증여받은 재산의 가치에 따라 세율이 달라집니다. 여기서 소개된 증여세율표는 과세표준에 따라 적용되는 세율과 누진공제에 대한 정보를 제공합니다. 이 표는 증여세를 계산할 때 사용되며, 증여세의 부담을 계산하는 데 중요한 기준이 됩니다.

- 1억원 이하: 증여받은 재산의 가치가 1억원 이하인 경우, 적용되는 세율은 10%입니다. 이 구간에서는 누진공제가 적용되지 않습니다.

- 1억원 초과 ~ 5억원 이하: 증여받은 재산의 가치가 1억원을 초과하고 5억원 이하인 경우, 세율은 20%가 적용됩니다. 이 구간에서는 1천만원의 누진공제가 적용됩니다.

- 5억원 초과 ~ 10억원 이하: 증여받은 재산의 가치가 5억원을 초과하고 10억원 이하인 경우, 세율은 30%가 됩니다. 이때 적용되는 누진공제는 6천만원입니다.

- 10억원 초과 ~ 30억원 이하: 증여받은 재산의 가치가 10억원을 초과하고 30억원 이하인 경우에는 세율이 40%로 증가합니다. 이 구간의 누진공제는 1억 6천만원입니다.

- 30억원 초과: 증여받은 재산의 가치가 30억원을 초과하는 경우에는 가장 높은 세율인 50%가 적용됩니다. 이 구간에서는 4억 6천만원의 누진공제가 적용됩니다.

이 증여세율표는 증여세 계산 시 적용되는 누진세율 체계를 반영하고 있으며, 과세표준이 증가함에 따라 세율이 높아지고 누진공제액도 증가하는 구조를 가지고 있습니다. 증여세 계산 시 이 표를 참고하여 적절한 세율과 누진공제액을 적용함으로써 정확한 세금 부담을 계산할 수 있습니다. 증여세는 재산 증여와 관련된 중요한 세금이므로, 증여 계획을 세울 때 이러한 세율표를 고려하는 것이 필요합니다.

증여세율표

국세청 홈페이지에 접속합니다. 이곳은 보도자료, 고시, 공고, 사업자등록 안내, 세무서식, 국제조세정보, 각종 신고, 탈세 제보 등 다양한 세무 관련 정보를 제공합니다.

홈페이지 상단 메뉴에서 국세신고안내를 클릭한 후 개인신고안내 섹션을 선택하고 증여세를 클릭합니다.

증여세 페이지로 이동한 후, 좌측 메뉴에서 증여세 항목 아래 항목별 설명을 클릭합니다.

이 페이지에서는 증여세 산출세액의 계산 방법과 적용되는 세율을 확인할 수 있습니다. 증여세 산출세액은 과세표준에 따라 세율을 곱하여 계산하며, 세율은 최저 10%에서 최고 50%까지의 5단계 초과누진세율 구조로 되어 있습니다. 각 과세표준에 따른 세율과 누진공제는 다음과 같습니다: 1억원 이하: 세율 10% 1억원 초과 ~ 5억원 이하: 세율 20%, 누진공제 1천만원 5억원 초과 ~ 10억원 이하: 세율 30%, 누진공제 6천만원 10억원 초과 ~ 30억원 이하: 세율 40%, 누진공제 1억 6천만원 30억원 초과: 세율 50%, 누진공제 4억 6천만원

조세특례제한법에 따라 창업자금 및 가업승계용 중소기업주식에 대해서는 특례세율이 적용됩니다. 이 경우, 창업자금은 10%, 가업승계용 중소기업주식은 30억원 한도 내에서 10%(30억원 초과분은 20%)의 세율이 적용됩니다.

증여세 과세대상은 금전으로 환가할 수 있는 경제적 가치가 있는 모든 물건과 재산적 가치가 있는 법률상 또는 사실상의 모든 권리, 금전으로 환산할 수 있는 모든 경제적 이익을 포함합니다.

비과세 증여재산에는 국가나 지방자치단체로부터 증여받은 재산, 정당이 증여받은 재산, 이재구호금품, 치료비, 피부양자의 생활비, 교육비, 학자금, 장학금, 기념품, 축하금, 부의금, 혼수용품, 무주택근로자의 주택취득보조금, 불우한 자를 돕기 위한 기증금품 등이 해당합니다.